The post Giá Vàng SJC Giảm Sâu, Tháo Vỡ Mốc 121 Triệu Đồng/Lượng – Biến Động Mạnh Trong Tuần appeared first on Lãi Suất Online.

]]>

1. Diễn biến giá vàng phiên 9/7

Sáng 9/7, Công ty CP Vàng bạc Đá quý Sài Gòn (SJC) niêm yết giá vàng miếng ở mức 118,6 triệu đồng/lượng khi mua vào và 120,6 triệu đồng/lượng khi bán ra. Mức này giảm 400.000 đồng so với phiên cuối ngày hôm trước.

Một ngày trước đó, vàng SJC đã tăng khoảng 500.000 đồng/lượng nhờ hưởng lợi từ đà phục hồi của giá vàng thế giới. Tuy nhiên, chỉ sau một đêm, khi giá vàng quốc tế điều chỉnh giảm, vàng trong nước cũng lập tức “chìm” xuống dưới mức 121 triệu đồng/lượng.

2. Xu hướng trong tuần qua

Quan sát trên biểu đồ giá hàng ngày tuần này, giá vàng miếng SJC “lên xuống như tàu lượn”. Mức giá cao nhất trong tuần là 121 triệu đồng/lượng, trong khi đáy tuần đã chạm mức 120,3 triệu đồng/lượng—cho thấy biên độ biến động khá mạnh chỉ trong vài ngày.

3. Giá vàng nhẫn và các thương hiệu khác cũng lao dốc

Không chỉ vàng miếng bị ảnh hưởng, các sản phẩm vàng nhẫn 99,99% loại 1-5 của các thương hiệu quốc gia cũng giảm mạnh. Sáng cùng ngày, mức giá niêm yết giảm 400.000 đồng/lượng, về khoảng 114 – 116,5 triệu đồng/lượng.

Bên cạnh SJC, các doanh nghiệp lớn như PNJ, DOJI, Phú Quý, Bảo Tín Minh Châu, Bảo Tín Mạnh Hải và Mi Hồng đều điều chỉnh giảm giá vàng miếng xuống dưới ngưỡng 121 triệu đồng/lượng. Cụ thể:

-

Giá mua vào được giữ quanh mức 118,6 – 119 triệu đồng/lượng.

-

Vàng nhẫn tại PNJ được niêm yết ở mức 114,1 – 117 triệu đồng/lượng.

-

DOJI báo giá ở mức 114 – 117 triệu đồng/lượng.

-

Hai thương hiệu Bảo Tín Minh Châu và Bảo Tín Mạnh Hải giao dịch ở vùng giá 115,2 – 118,2 triệu đồng/lượng.

4. Giá vàng thế giới lao dốc – Những yếu tố tác động

Trên thị trường quốc tế, giá vàng giao ngay đã có một đợt lao dốc mạnh, giảm từ trên 3.340 USD/ounce xuống còn 3.295 USD/ounce – mức thấp nhất trong vòng một tuần trở lại đây.

Nguyên nhân phần lớn đến từ những biến động liên quan đến chính sách thuế quan của Hoa Kỳ, khiến nhiều nhà đầu tư rút vốn khỏi thị trường vàng để chuyển hướng sang các kênh khác.

Sau khi quy đổi sang tiền Việt (chưa tính thuế và phí), vàng thế giới hiện giao dịch khoảng 104,6 triệu đồng/lượng. Mức giá này thấp hơn vàng miếng SJC khoảng 16 triệu đồng/lượng, và thấp hơn vàng nhẫn từ 11 đến 13 triệu đồng/lượng.

5. Nhìn chung – Giá vàng miếng đang ở đâu?

-

Giá bán vàng miếng SJC hiện phổ biến trong khoảng 120,6 – 121 triệu đồng/lượng, nhưng đang còn dư địa giảm.

-

Vàng nhẫn dao động trong vùng 114 – 118 triệu đồng/lượng, tùy theo thương hiệu.

-

Chênh lệch chênh lệch trong nước – quốc tế vẫn lớn, tạo ra khoảng cách giá từ 11 đến 16 triệu đồng/lượng.

6. Kết luận

Giá vàng trong nước, đặc biệt là vàng miếng SJC, đã có chuỗi phiên biến động mạnh, thiết lập đáy tuần tại 120,3 triệu đồng/lượng và đang tiếp tục giảm sau khi thị trường quốc tế điều chỉnh. Các thương hiệu lớn đã lần lượt hạ giá bán và điều chỉnh mạnh mẽ cho cả vàng miếng và vàng nhẫn. Trước diễn biến phức tạp, giới đầu tư và người dân cần theo dõi sát sao biến động giá thế giới và chính sách thuế quan Mỹ – hai nhân tố chính đang định hướng xu hướng thị trường vàng hiện nay.

The post Giá Vàng SJC Giảm Sâu, Tháo Vỡ Mốc 121 Triệu Đồng/Lượng – Biến Động Mạnh Trong Tuần appeared first on Lãi Suất Online.

]]>The post Hiệu Suất Các Quỹ Mở: Vì Sao Có Sự Khác Biệt Rõ Rệt? appeared first on Lãi Suất Online.

]]>

Chốt phiên cuối tháng 6, chỉ số VN-Index đạt 1.376 điểm, tăng 110 điểm so với đầu năm, tương đương mức tăng 8,6%. Đây cũng là mức cao nhất trong hơn hai năm trở lại đây. Trong giai đoạn này, thị trường từng bị gián đoạn mạnh vào tháng 4 do thông báo áp thuế đáp trả từ cựu Tổng thống Mỹ Donald Trump, nhưng đã nhanh chóng phục hồi nhờ những động thái điều chỉnh chính sách hỗ trợ từ Chính phủ.

Dù vậy, không phải quỹ mở nào cũng phản ánh được diễn biến tích cực này. Theo số liệu từ nền tảng Fmarket, có tới 14 quỹ mở cổ phiếu ghi nhận mức lỗ tính đến cuối tháng 6.

Những quỹ hoạt động yếu kém nhất

Quỹ VDEF của VinaCapital đứng đầu danh sách các quỹ có hiệu suất thấp nhất, giảm 5,49% trong nửa đầu năm. Tiếp theo là NTPPF thuộc NTP AM, giảm 4,66%, và quỹ GFM-VIF của GFM, mất 3,44%. Nhiều quỹ khác thuộc các tên tuổi lớn như IPAAM, SSIAM, Manulife IM, Bảo Việt Fund, VCBF, OUBAM… cũng nằm trong nhóm có hiệu suất âm.

Ngoài ra, có đến 9 quỹ mở dù không ghi nhận lỗ nhưng vẫn không đạt được mức tăng trung bình của thị trường. Nhóm này bao gồm một số quỹ của SSIAM, VCBF, Dragon Capital, SGI Capital, Mirae Asset…

Những quỹ vượt trội hơn thị trường

Chỉ có bốn quỹ mở cổ phiếu đạt hiệu suất cao hơn chỉ số VN-Index. Dẫn đầu là BMFF và MBVF do MB Capital quản lý, với mức sinh lời lần lượt là 11,15% và 9,67%. Đây là hai sản phẩm nhắm tới lợi nhuận kỳ vọng 15-20% mỗi năm, với mức độ rủi ro trung bình. BMFF hiện quản lý khoảng 267 tỷ đồng, còn MBVF là 166 tỷ đồng.

Hai quỹ còn lại là DCDS của Dragon Capital và BVFED thuộc Bảo Việt Fund, có mức tăng tương ứng 8,89% và 8,67%, gần tiệm cận với mức tăng của VN-Index.

Nguyên nhân chênh lệch hiệu suất

Ông Võ Nguyễn Khoa Tuấn, Giám đốc nghiệp vụ cao cấp tại Dragon Capital, cho biết nhiều quỹ mở có hiệu suất thấp do danh mục chứa những cổ phiếu có diễn biến yếu hoặc đi ngang, ảnh hưởng đến tổng thể lợi nhuận.

Trong khi đó, những cổ phiếu trụ cột như VIC và VHM, chiếm tỷ trọng lần lượt 6% và 5% trong VN-Index, lại ghi nhận mức tăng rất mạnh, lần lượt 135% và 91,8%, giúp chỉ số thị trường bứt phá.

Dữ liệu tổng hợp từ VnExpress cho thấy các quỹ hoạt động kém thường nắm giữ nhiều mã như FPT (giảm gần 22%), MBB (tăng nhẹ 2,8%) và HPG (giảm gần 15%). Đây đều là các cổ phiếu chiếm tỷ trọng lớn trong danh mục các quỹ có hiệu suất dưới VN-Index.

Ngược lại, các quỹ vượt trội hơn thị trường lại sở hữu các mã có diễn biến tích cực. Cổ phiếu TCB (Techcombank) là điểm sáng, chiếm tỷ trọng lớn trong danh mục của cả bốn quỹ tăng trưởng mạnh. TCB đã tăng khoảng 38% trong sáu tháng đầu năm. Ngoài ra, STB cũng được Dragon Capital nắm giữ với tỷ trọng cao, bên cạnh việc linh hoạt cơ cấu danh mục giúp hạn chế rủi ro và nắm bắt cơ hội đầu tư trong thời điểm thị trường điều chỉnh.

Cổ phiếu ngân hàng vẫn chiếm ưu thế trong danh mục

Bất kể hiệu suất cao hay thấp, một điểm chung là tỷ trọng cổ phiếu ngân hàng trong danh mục các quỹ vẫn rất lớn, trung bình chiếm trên 31%.

Theo ông Nguyễn Duy Anh, Giám đốc đầu tư tại VCBF, tỷ trọng ngành nghề trong quỹ phản ánh mức độ bám sát chỉ số tham chiếu (VN-Index, VN100, VN30…). Do cổ phiếu ngân hàng luôn chiếm tỷ trọng cao trong các chỉ số này (25-40%), việc các quỹ nắm giữ nhiều mã ngân hàng là điều dễ hiểu.

Bên cạnh đó, các yếu tố cơ bản cũng hỗ trợ nhóm ngân hàng như: tiềm năng tăng trưởng cao, là kênh trung gian tài chính chủ lực, hưởng lợi khi nền kinh tế phát triển, và mặt bằng định giá vẫn còn hấp dẫn.

Triển vọng thị trường và khuyến nghị đầu tư

Hiện tại, thị trường chứng khoán Việt Nam đang tiến dần đến những đỉnh cao mới trong năm và duy trì đà tăng trưởng ổn định. Nhờ đó, hiệu suất nhiều quỹ mở đã dần hồi phục sau cú sốc hồi tháng 4.

Ông Võ Nguyễn Khoa Tuấn khuyến nghị nhà đầu tư nên chọn hướng đi dài hạn, từ một năm trở lên, để tối ưu hóa hiệu quả từ kênh đầu tư này.

Chuyên gia VCBF cũng cho rằng giai đoạn hiện tại thích hợp để nhà đầu tư tích lũy tài sản, không nên bị phân tâm bởi những biến động ngắn hạn. Với nhiều tiềm năng phát triển, thị trường chứng khoán Việt Nam được kỳ vọng sẽ chinh phục nhiều đỉnh cao mới trong tương lai.

“Nhà đầu tư nên cân nhắc phân bổ một phần tài sản vào thị trường chứng khoán, và có thể áp dụng hình thức đầu tư định kỳ để phục vụ mục tiêu tài chính dài hạn của bản thân và gia đình,” ông Nguyễn Duy Anh nhấn mạnh.

The post Hiệu Suất Các Quỹ Mở: Vì Sao Có Sự Khác Biệt Rõ Rệt? appeared first on Lãi Suất Online.

]]>The post MoMo Kết Hợp Với CVS Ra Mắt Mini App Giao Dịch Chứng Khoán, Tạo Cơ Hội Đầu Tư Dễ Dàng Cho Mọi Người appeared first on Lãi Suất Online.

]]>

Mini app Chứng khoán hiện đã có mặt trong nhóm “Tài chính – Bảo hiểm” trên nền tảng MoMo, với tính năng mở tài khoản chứng khoán trực tuyến và thực hiện giao dịch mua bán cổ phiếu, với mức giao dịch thấp nhất là chỉ từ một cổ phiếu. Đây là một bước tiến lớn, mở ra cơ hội đầu tư cho những nhà đầu tư nhỏ lẻ, không cần phải có số vốn lớn hay kinh nghiệm sâu rộng trong lĩnh vực chứng khoán.

Tính Năng Nổi Bật: Mua Cổ Phiếu Theo Nhu Cầu

Một trong những tính năng đặc biệt nhất của mini app Chứng khoán trên MoMo chính là khả năng tự động tách lệnh tròn lô. Thông thường, khi giao dịch chứng khoán, nhà đầu tư phải thực hiện lệnh giao dịch với số lượng cổ phiếu theo từng lô chẵn, điều này đôi khi khiến việc mua cổ phiếu trở nên không linh hoạt. Tuy nhiên, với tính năng này, người dùng có thể dễ dàng mua bán cổ phiếu theo đúng số lượng mình mong muốn mà không cần phải tự tính toán hay lo lắng về việc tách lệnh.

Giao diện của ứng dụng được thiết kế đơn giản và trực quan, giúp người dùng dễ dàng nắm bắt các tính năng mua bán, theo dõi biến động thị trường và quản lý danh mục đầu tư của mình một cách hiệu quả. Cùng với đó, nền tảng còn tích hợp các bảng chỉ số thị trường, danh sách cổ phiếu có giá trị cao, tăng trưởng mạnh mẽ, hoặc được giao dịch nhiều nhất, giúp người dùng có cái nhìn tổng quan về thị trường chứng khoán.

Cơ Hội Đầu Tư Cho Mọi Người

Với sự ra mắt của mini app Chứng khoán, MoMo mong muốn mang đến một nền tảng tài chính dễ tiếp cận và thân thiện cho người dùng, đặc biệt là những nhà đầu tư chưa có nhiều kinh nghiệm hoặc những người muốn bắt đầu đầu tư với số vốn nhỏ. Người dùng có thể mở tài khoản chứng khoán trực tuyến, nạp/rút tiền từ ví MoMo hoặc ngân hàng liên kết một cách nhanh chóng và tiện lợi.

Thêm vào đó, MoMo cũng cung cấp nhiều dịch vụ tài chính khác như mở tài khoản tiết kiệm trực tuyến chỉ từ 500.000 đồng, mua chứng chỉ quỹ từ 10.000 đồng, và giờ đây là giao dịch chứng khoán từ một cổ phiếu. Điều này tạo điều kiện thuận lợi cho việc tham gia vào thị trường chứng khoán mà không cần phải lo ngại về việc đầu tư số vốn lớn ngay từ đầu.

Đại diện MoMo cho biết, mini app Chứng khoán không chỉ giúp thu hút thêm người dùng mới mà còn khuyến khích sự tham gia của nhiều nhà đầu tư cá nhân vào thị trường chứng khoán, từ đó thúc đẩy khối lượng giao dịch trên nền tảng. Điều này thể hiện rõ trong chiến lược phát triển của MoMo, khi luôn hướng đến việc cung cấp các sản phẩm tài chính và dịch vụ đầu tư đa dạng, phục vụ nhu cầu ngày càng cao của người tiêu dùng.

Hướng Tới Một Hệ Sinh Thái Tài Chính Hoàn Chỉnh

Mini app Chứng khoán ra mắt nằm trong kế hoạch phát triển dài hạn của MoMo để xây dựng một hệ sinh thái tài chính toàn diện, đáp ứng nhu cầu đa dạng của người dùng trong việc quản lý tài chính và đầu tư. Sau tính năng giao dịch chứng khoán, MoMo dự kiến sẽ tiếp tục cung cấp các dịch vụ tài chính bổ sung như cho vay margin, mở rộng các cơ hội đầu tư và hỗ trợ người dùng phát triển tài chính cá nhân.

Ngoài giao dịch chứng khoán, MoMo hiện còn cung cấp nhiều dịch vụ tài chính khác, như ví trả sau, tài khoản tiết kiệm online, chứng chỉ quỹ, mở thẻ tín dụng, bảo hiểm, thanh toán khoản vay, trả góp các sản phẩm Apple, và nhận tiền quốc tế… Điều này giúp MoMo trở thành một nền tảng tài chính đa năng, kết nối người dùng với nhiều sản phẩm và dịch vụ của các ngân hàng và tổ chức tài chính uy tín.

Kỳ Vọng và Tương Lai

Mini app Chứng khoán không chỉ là một bước đột phá trong việc tiếp cận thị trường chứng khoán, mà còn là một phần trong kế hoạch của MoMo nhằm nâng cao chất lượng dịch vụ tài chính cho người dùng, khuyến khích sự tham gia của các nhà đầu tư cá nhân vào các kênh đầu tư có tiềm năng. Với những tính năng vượt trội và sự hợp tác với CVS, mini app Chứng khoán hứa hẹn sẽ là công cụ mạnh mẽ giúp người dùng dễ dàng tiếp cận và giao dịch trên thị trường chứng khoán.

Dự báo trong tương lai gần, MoMo sẽ tiếp tục mở rộng các sản phẩm và dịch vụ tài chính, nhằm mang lại giá trị và lợi ích tối đa cho người dùng, đặc biệt là những nhà đầu tư trẻ tuổi, chưa có nhiều kinh nghiệm trong lĩnh vực chứng khoán.

The post MoMo Kết Hợp Với CVS Ra Mắt Mini App Giao Dịch Chứng Khoán, Tạo Cơ Hội Đầu Tư Dễ Dàng Cho Mọi Người appeared first on Lãi Suất Online.

]]>The post Thị Trường Trái Phiếu Bất Động Sản Khởi Sắc Trở Lại appeared first on Lãi Suất Online.

]]>

Dòng vốn từ trái phiếu tiếp tục được khai thông

Theo dữ liệu từ FiinProX, chỉ riêng tháng 5/2025, các công ty bất động sản đã huy động được 10.500 tỷ đồng thông qua phát hành trái phiếu, sau khi gọi vốn thành công 12.000 tỷ đồng trong tháng 4.

Các doanh nghiệp bất động sản mới bắt đầu trở lại thị trường trái phiếu kể từ tháng 4/2025, sau 3 tháng không phát hành. Điều này cho thấy nỗ lực xoay vòng vốn trong bối cảnh áp lực đáo hạn gần 69.000 tỷ đồng trái phiếu đang đè nặng.

Số lượng đơn vị tham gia phát hành cũng ghi nhận sự gia tăng, với 5 doanh nghiệp bất động sản phát hành trái phiếu trong tháng 5/2025, tăng từ 4 doanh nghiệp của tháng trước.

Một thương vụ nổi bật là đợt phát hành trái phiếu của Công ty Cổ phần Xây dựng Đầu tư Bất động sản Việt Minh Hoàng (VMH) với mã VMH12501, có giá trị 3.466 tỷ đồng, kỳ hạn 5 năm, đáo hạn vào ngày 22/5/2030. Trái phiếu được đảm bảo bằng tài sản và áp dụng lãi suất hỗn hợp: kỳ đầu là 8,3%/năm, các kỳ sau được thả nổi, tính theo lãi suất tham chiếu cộng biên độ 3,5%/năm. Đây cũng là lô trái phiếu duy nhất của công ty hiện đang lưu hành.

Từ tháng 4/2025, một số tổ chức phát hành bắt đầu thực hiện các quy định nghiêm ngặt hơn theo Luật Chứng khoán sửa đổi, trong đó bao gồm yêu cầu xếp hạng tín nhiệm. VMH là một trong các doanh nghiệp tiên phong thực hiện điều này.

Theo FiinRatings, xếp hạng tín nhiệm của VMH cho thấy công ty có năng lực kinh doanh ở mức trung bình. Dù được thành lập từ năm 2010, nhưng hoạt động chủ yếu của VMH đến nay chỉ tập trung vào một dự án bất động sản tại Hà Nội. Tổng tài sản của doanh nghiệp cũng ở mức thấp so với mặt bằng chung ngành. Hiện tại, VMH đang tìm cách mở rộng thông qua việc nhận chuyển nhượng và phát triển thêm một số dự án tại Hà Nội và Phú Quốc.

VMH dự kiến sẽ phát hành thêm 3.494 tỷ đồng trái phiếu trong năm 2025 để tài trợ cho việc chuyển nhượng một dự án bất động sản tại quận Cầu Giấy, Hà Nội. Theo đánh giá của FiinRatings, kế hoạch tăng gấp đôi quy mô tài sản so với cuối năm 2024, cùng với việc mở rộng nợ vay, sẽ làm gia tăng áp lực lên hoạt động tài chính của doanh nghiệp trong thời gian tới.

FiinRatings dự báo rằng trong vòng 12–24 tháng tới, VMH sẽ nâng cao tỷ lệ đòn bẩy tài chính thông qua vay ngân hàng và phát hành trái phiếu để phục vụ các dự án tại Hà Nội và Phú Quốc.

Nếu VMH thành công trong việc huy động thêm vốn từ phát hành trái phiếu và tăng vốn chủ sở hữu như kế hoạch, thì tỷ lệ nợ/vốn chủ sở hữu của công ty trong năm 2025 dự kiến đạt 0,8 lần — một con số khá cao so với mặt bằng ngành.

Thanh khoản của VMH được đánh giá ở mức trung bình, với tỷ lệ giữa nguồn thanh khoản và nhu cầu thanh khoản ước tính từ 1,15 đến 1,20 lần trong năm 2025.

TCO cũng tích cực phát hành trái phiếu

Một cái tên khác tham gia mạnh mẽ vào thị trường trái phiếu doanh nghiệp là Công ty Cổ phần Kinh doanh và Tư vấn Bất động sản TCO. Ngày 9/4/2025, TCO đã phát hành thành công 30.000 trái phiếu mã TOC32501 ra thị trường trong nước. Với mệnh giá 100 triệu đồng mỗi trái phiếu, tổng giá trị phát hành đạt 3.000 tỷ đồng, kỳ hạn 12 tháng.

Thông tin về trái chủ và mục tiêu sử dụng vốn không được công bố. Tuy nhiên, theo dữ liệu từ HNX, lãi suất phát hành là 8,2%/năm.

Sau đợt phát hành này, tổng dư nợ trái phiếu của TCO đã tăng lên 5.500 tỷ đồng. Trước đó, vào cuối năm 2024, công ty cũng phát hành lô trái phiếu TOC32401 trị giá 2.500 tỷ đồng, cũng với kỳ hạn 12 tháng và lãi suất cố định 9,6%/năm.

Báo cáo tài chính mới nhất trên HNX cho thấy, đến cuối năm 2024, vốn chủ sở hữu của TCO đạt 1.209,3 tỷ đồng, giảm nhẹ so với 1.332,4 tỷ đồng của năm trước.

Tổng nợ phải trả tăng đáng kể, từ hơn 5.093 tỷ đồng vào cuối năm 2023 lên hơn 11.984 tỷ đồng vào cuối năm 2024. Hệ số nợ phải trả/vốn chủ sở hữu tăng từ 4,5 lần lên tới 9,9 lần.

Tuy vậy, năm 2024, TCO vẫn ghi nhận lợi nhuận sau thuế đạt 76,8 tỷ đồng — gần gấp 6 lần so với con số 12,9 tỷ đồng của năm 2023.

Nhiều doanh nghiệp khác cũng tích cực huy động vốn

Trong 2 tháng gần đây, một loạt doanh nghiệp bất động sản khác cũng đã phát hành thành công trái phiếu. Trong đó có:

-

Công ty Cổ phần AAC Việt Nam: 500 tỷ đồng

-

Công ty TNHH Công nghiệp – Bất động sản và Xây dựng Song Phương: 388,5 tỷ đồng

-

Công ty Cổ phần Phát triển Bất động sản Văn Phú: 150 tỷ đồng

-

Tập đoàn Vingroup: 7.000 tỷ đồng

-

Công ty TNHH Oleco – NQ: 490 tỷ đồng

Theo VIS Rating, các doanh nghiệp bất động sản dân cư — bao gồm cả phân khúc nghỉ dưỡng — sẽ thúc đẩy phát triển dự án sau khi hoàn tất các thủ tục pháp lý, nhờ nhu cầu nhà ở tiếp tục gia tăng. VIS cũng dự báo rằng tăng trưởng phát hành trái phiếu năm 2025 sẽ đạt khoảng 13%, tương đương năm 2024, với các chủ đầu tư nhà ở tiếp tục dẫn dắt xu hướng.

Khoảng 60% số trái phiếu đáo hạn trong năm 2025 thuộc lĩnh vực bất động sản nhà ở. Nhờ triển vọng thị trường tích cực và khả năng tiếp cận tín dụng tốt hơn, nhiều doanh nghiệp đang có cơ hội thuận lợi để vay vốn ngân hàng. Môi trường kinh doanh cải thiện cũng giúp doanh nghiệp thanh toán hoặc đàm phán gia hạn trái phiếu đến hạn.

Tuy nhiên, trong tháng 5/2025, vẫn có 7 doanh nghiệp bất động sản công bố các sự kiện tín dụng liên quan đến chậm trả hoặc tái cấu trúc nợ, cho thấy áp lực thanh khoản vẫn còn tồn tại.

Dự kiến trong nửa cuối năm 2025, sẽ có 474 lô trái phiếu đáo hạn với tổng dư nợ lên đến 150.000 tỷ đồng. Trong đó, 148 lô trái phiếu trị giá khoảng 25.800 tỷ đồng đang bị chậm thanh toán — và nhóm bất động sản chiếm khoảng 50% tổng giá trị đáo hạn.

VIS Rating cho biết, 26 trái phiếu (với tổng dư nợ 19.000 tỷ đồng) do 15 doanh nghiệp bất động sản phát hành có nguy cơ chậm trả lần đầu.

Tín hiệu tích cực từ khả năng thanh toán

Dù vẫn còn rủi ro, một điểm sáng trong tháng 5/2025 là 6 công ty bất động sản đã thanh toán gần 5.000 tỷ đồng nợ gốc bị chậm, tăng 480% so với tháng trước. Tỷ lệ thu hồi nợ gốc chậm trả nhờ đó đã tăng thêm 1,2%, lên mức 31,9% trong tháng.

Một số doanh nghiệp đã tất toán toàn bộ dư nợ trái phiếu chậm bao gồm:

-

Công ty Cổ phần Đầu tư Summer Beach (1.500 tỷ đồng)

-

Công ty TNHH Đầu tư và Phát triển Bất động sản Đại Hùng (1.500 tỷ đồng)

-

Công ty TNHH Đầu tư và Phát triển Bất động sản Seaside Homes (1.500 tỷ đồng)

The post Thị Trường Trái Phiếu Bất Động Sản Khởi Sắc Trở Lại appeared first on Lãi Suất Online.

]]>The post Cách Tính Lãi Suất Tiền Gửi Tiết Kiệm Chính Xác Và Dễ Hiểu appeared first on Lãi Suất Online.

]]>

1. Hướng Dẫn Tính Lãi Suất Gửi Tiết Kiệm

Các hình thức gửi tiết kiệm phổ biến hiện nay gồm gửi có kỳ hạn và không kỳ hạn, và cả hai đều sử dụng công thức tính lãi cơ bản như sau:

Công thức chung:

Lãi suất nhận được = Số tiền gửi x Lãi suất (%/năm) x Số ngày gửi thực tế / 365

Trong đó:

-

Số tiền gửi: Số vốn ban đầu bạn gửi vào tài khoản tiết kiệm

-

Lãi suất: Tỷ lệ phần trăm lãi theo năm do ngân hàng quy định

-

Số ngày thực gửi: Khoảng thời gian thực tế từ lúc gửi đến khi rút (hoặc đến ngày đáo hạn)

Lưu ý: Công thức này không áp dụng cho các trường hợp tính lãi kép.

Ví dụ thực tế tại Techcombank

-

Trường hợp gửi không kỳ hạn:

Bạn gửi 100 triệu đồng với lãi suất 0.05%/năm. Sau 156 ngày, bạn muốn rút tiền.

=> Lãi nhận được = 100,000,000 x 0.05% x 156 / 365 = 213,698 VND

=> Tổng nhận về: 100,213,698 VND -

Trường hợp gửi có kỳ hạn:

Gửi 100 triệu đồng qua Techcombank Mobile, với mức lãi suất như sau:

| Kỳ hạn | Lãi suất (%/năm) | Số ngày gửi | Lãi nhận được (VND) |

|---|---|---|---|

| 1 tháng | 3.25% | 30 | ~267,123 |

| 3 tháng | 3.55% | 90 | ~875,342 |

| 6 tháng | 4.55% | 180 | ~2,243,835 |

| 9 tháng | 4.55% | 270 | ~3,365,753 |

| 12 tháng | 4.75% | 365 | 4,750,000 |

| 18 tháng | 4.75% | 540 | ~7,027,397 |

| 24 tháng | 4.75% | 730 | 9,500,000 |

| 36 tháng | 4.75% | 1095 | 14,250,000 |

Ghi chú: Mức lãi suất có thể thay đổi theo từng thời điểm và tùy theo chương trình ưu đãi, số tiền gửi và đối tượng khách hàng.

Tính Lãi Kép – Công Thức Sinh Lời Hiệu Quả

Nếu bạn muốn nhận lãi kép – tức là lãi nhập gốc định kỳ – thì áp dụng công thức sau:

A = P(1 + r/n)^(nt)

-

A: Số tiền sau kỳ hạn

-

P: Số tiền gốc ban đầu

-

r: Lãi suất hàng năm (dưới dạng thập phân)

-

n: Số lần nhập lãi trong năm

-

t: Số năm gửi

Ví dụ: Gửi 100 triệu đồng online tại Techcombank với lãi suất 5.55%/năm trong 5 năm:

A = 100,000,000 x (1 + 0.0555)^5 ≈ 131,006,000 VND

Chi tiết qua từng năm:

| Năm | Lãi suất (%/năm) | Số tiền cuối kỳ |

|---|---|---|

| 1 | 5.55 | 105,550,000 |

| 2 | 5.55 | 111,408,025 |

| 3 | 5.55 | 117,591,170 |

| 4 | 5.55 | 124,117,480 |

| 5 | 5.55 | 131,006,000 |

Kết luận: Lãi kép giúp tiền của bạn tăng nhanh hơn đáng kể, phù hợp cho mục tiêu đầu tư dài hạn.

2. Sử Dụng Công Cụ Tính Lãi Tiết Kiệm

Nhiều ngân hàng hiện nay, như Techcombank, hỗ trợ công cụ tính lãi trực tuyến. Chỉ cần nhập số tiền, lãi suất và kỳ hạn, bạn sẽ biết ngay số lãi mình nhận được.

Ví dụ: Gửi 20 triệu đồng, lãi suất 6%/năm, kỳ hạn 36 tháng:

Lãi = 20,000,000 x 6% x 1095/365 = 3,600,000 VND

=> Tổng tiền nhận về: 23,600,000 VND

Lưu ý: Công cụ không tính được lãi kép, chỉ dùng cho tính lãi thông thường khi tất toán đúng hạn.

3. Cập Nhật Lãi Suất Mới Nhất Từ Các Ngân Hàng

Bảng dưới đây thể hiện mức lãi suất gửi tiết kiệm có kỳ hạn online mới nhất từ một số ngân hàng phổ biến (cập nhật ngày 20/06/2025):

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng |

|---|---|---|---|---|---|---|---|---|

| Techcombank | 3.25% | 3.55% | 4.55% | 4.55% | 4.75% | 4.75% | 4.75% | 4.75% |

| BIDV | 1.60% | 1.90% | 3.00% | 3.00% | 4.70% | 4.70% | 4.80% | 4.80% |

| Agribank | 1.70% | 2.00% | 3.00% | 3.00% | 4.70% | 4.70% | 4.80% | 4.80% |

| Vietcombank | 1.60% | 1.90% | 2.90% | 2.90% | 4.60% | 4.60% | 4.70% | 4.70% |

| MBBank | 3.70% | 4.00% | 4.50% | 4.50% | 5.05% | 5.05% | 5.90% | 5.90% |

Ghi chú:

-

Mức lãi suất chỉ mang tính tham khảo, có thể thay đổi theo thời điểm và chính sách riêng của từng ngân hàng.

-

Lãi suất tại Techcombank là mức áp dụng cho hình thức Tiền gửi Phát Lộc online, dành cho khách hàng thường với số tiền gửi < 1 tỷ. Hội viên hoặc khách hàng gửi số tiền lớn hơn có thể hưởng mức cao hơn.

Tổng Kết

Qua bài viết trên, bạn đã biết cách tính lãi suất tiền gửi tiết kiệm và nắm được mức lãi suất cập nhật tại các ngân hàng. Hãy luôn cập nhật thông tin mới và chọn hình thức gửi phù hợp với mục tiêu tài chính của mình.

Lưu ý: Mọi thông tin mang tính tham khảo. Vui lòng liên hệ ngân hàng để nhận thông tin chính xác tại thời điểm gửi.

The post Cách Tính Lãi Suất Tiền Gửi Tiết Kiệm Chính Xác Và Dễ Hiểu appeared first on Lãi Suất Online.

]]>The post Những điều cần biết về hình thức gửi tiết kiệm không kỳ hạn appeared first on Lãi Suất Online.

]]>Gửi tiết kiệm không kỳ hạn là một loại hình tiết kiệm mà người gửi tiền không bị ràng buộc về thời gian cụ thể để duy trì khoản tiền trong tài khoản. Nói cách khác, bạn không cần xác định rõ thời hạn gửi, và cũng không có quy định bắt buộc về số tiền tối thiểu phải giữ trong tài khoản trong một khoảng thời gian nhất định.

Lãi suất cho hình thức tiết kiệm này thường được các ngân hàng duy trì ở mức cố định, thấp hơn so với các sản phẩm tiết kiệm có kỳ hạn. Tuy nhiên, đổi lại bạn sẽ có sự linh hoạt tối đa trong việc sử dụng nguồn tiền, có thể rút bất cứ lúc nào mà không bị mất lãi đã tích lũy.

Những đặc điểm nổi bật của gửi tiết kiệm không kỳ hạn

Tiết kiệm không kỳ hạn được đánh giá là sản phẩm tài chính linh hoạt và thuận tiện, đặc biệt phù hợp với những cá nhân có nguồn tài chính không ổn định hoặc cần sử dụng tiền trong ngắn hạn. Một số đặc điểm đáng chú ý bao gồm:

1. Rút tiền bất cứ lúc nào, không bị ràng buộc thời hạn

Không giống như gửi tiết kiệm có kỳ hạn – nơi bạn chỉ được rút tiền khi đến hạn để không bị giảm lãi – tiết kiệm không kỳ hạn cho phép bạn rút toàn bộ hoặc một phần số tiền gửi mà không ảnh hưởng đến lãi suất đã tích lũy. Điều này rất hữu ích trong trường hợp bạn cần tiền gấp để chi trả cho các nhu cầu đột xuất.

2. Số tiền gửi ban đầu rất thấp

Chỉ cần từ 100.000 VNĐ là bạn đã có thể mở tài khoản tiết kiệm không kỳ hạn tại hầu hết các ngân hàng. Bạn có thể tiếp tục nạp thêm hoặc rút bớt theo nhu cầu, không cần đóng số tiền cố định mỗi tháng. Điều này giúp sản phẩm phù hợp với nhiều đối tượng khách hàng, từ sinh viên, người lao động thu nhập thấp đến những người muốn quản lý tiền mặt linh hoạt.

3. Lãi suất được tính theo ngày thực tế

Dù có mức lãi suất không cao, nhưng gửi không kỳ hạn vẫn mang lại lợi ích từ việc lãi được tính theo ngày. Phần số dư trong tài khoản sẽ sinh lời hằng ngày theo mức lãi suất quy định. Hiện nay, mức lãi suất không kỳ hạn tại các ngân hàng thường dao động từ 0.1% đến 1%/năm, tùy thuộc vào từng ngân hàng.

4. Có thể sử dụng sổ tiết kiệm để bảo đảm vay vốn

Nhiều ngân hàng cho phép dùng sổ tiết kiệm không kỳ hạn như một loại tài sản bảo đảm để vay vốn hoặc bảo lãnh vay cho bên thứ ba. Tuy nhiên, điều này còn tùy thuộc vào chính sách và quy định cụ thể của từng ngân hàng, bạn nên tìm hiểu kỹ trước khi sử dụng.

Lãi suất của tiền gửi không kỳ hạn như thế nào?

Lãi suất áp dụng cho hình thức tiết kiệm không kỳ hạn thường được các ngân hàng công bố công khai và có thể điều chỉnh theo từng thời kỳ. So với tiết kiệm có kỳ hạn, lãi suất không kỳ hạn thấp hơn, bởi đây là sản phẩm ưu tiên sự linh hoạt và tiện lợi cho người gửi hơn là lợi nhuận cao.

Mỗi ngân hàng sẽ đưa ra mức lãi suất khác nhau tùy thuộc vào chiến lược kinh doanh, khả năng huy động vốn và tình hình thị trường tài chính. Do đó, để tối ưu hóa lợi ích, bạn nên khảo sát, so sánh lãi suất giữa các ngân hàng và lựa chọn nơi có mức lãi phù hợp nhất với nhu cầu của mình.

Cách tính lãi suất cho tiền gửi không kỳ hạn

Dưới đây là công thức phổ biến để tính số tiền lãi bạn nhận được từ gửi tiết kiệm không kỳ hạn:

Trong đó:

-

Số tiền gửi: là tổng số tiền bạn đã nạp vào tài khoản tiết kiệm.

-

Lãi suất năm: được ngân hàng công bố, tính theo phần trăm/năm.

-

Số ngày gửi: là tổng số ngày mà bạn duy trì khoản tiền trong tài khoản trước khi rút ra hoặc tất toán.

Ví dụ: Nếu bạn gửi 10 triệu đồng với lãi suất 0.8%/năm trong 30 ngày, thì tiền lãi bạn nhận được sẽ là:

Lưu ý: Một số ngân hàng có thể sử dụng công thức làm tròn hoặc tính theo tháng thay vì theo ngày, vì vậy bạn nên hỏi rõ ngân hàng về cách tính cụ thể trước khi gửi tiền.

Kết luận

Tiền gửi tiết kiệm không kỳ hạn là một công cụ tài chính đơn giản, dễ sử dụng và cực kỳ linh hoạt, phù hợp với những ai cần giữ tiền an toàn mà vẫn có thể rút ra bất cứ lúc nào. Dù lãi suất không cao, nhưng đây vẫn là lựa chọn hợp lý cho các khoản tiền nhỏ, tiền dự phòng, hoặc những người mới bắt đầu quản lý tài chính cá nhân.

Trước khi quyết định gửi tiền, bạn nên tìm hiểu kỹ chính sách lãi suất, phương thức tính lãi và các điều kiện khác của từng ngân hàng để chọn được sản phẩm phù hợp nhất với nhu cầu của mình.

The post Những điều cần biết về hình thức gửi tiết kiệm không kỳ hạn appeared first on Lãi Suất Online.

]]>The post ECB: Vàng Vượt Mặt Euro, Trở Thành Tài Sản Dự Trữ Toàn Cầu Thứ Hai appeared first on Lãi Suất Online.

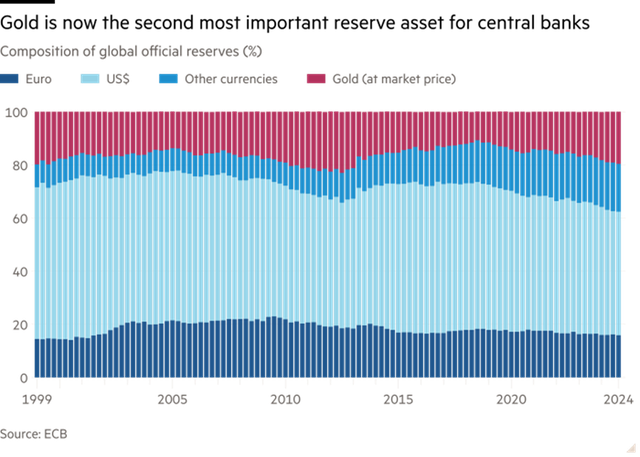

]]>Theo báo cáo do ECB phát hành ngày thứ Tư (11/6), tính đến năm 2024, vàng chiếm tới 20% tổng dự trữ ngoại hối toàn cầu – cao hơn đáng kể so với 16% của đồng euro và chỉ xếp sau đồng USD, đang dẫn đầu với tỷ lệ 46%.

“Các ngân hàng trung ương tiếp tục bổ sung vàng vào kho dự trữ của họ với tốc độ chưa từng có,” ECB cho biết. Tính riêng trong năm 2024, các ngân hàng trung ương toàn cầu đã mua trên 1.000 tấn vàng – đánh dấu năm thứ ba liên tiếp vượt qua ngưỡng này và gấp đôi khối lượng trung bình hàng năm của thập niên 2010.

Trữ lượng vàng của các ngân hàng trung ương từng đạt đỉnh khoảng 38.000 tấn vào giữa thập niên 1960. Đến năm 2024, lượng vàng dự trữ đã phục hồi và đạt khoảng 36.000 tấn – gần tiệm cận mức cao lịch sử.

Theo số liệu từ Hội đồng Vàng Thế giới (WGC), những quốc gia có hoạt động mua vàng nổi bật trong năm qua bao gồm Ấn Độ, Trung Quốc, Thổ Nhĩ Kỳ và Ba Lan.

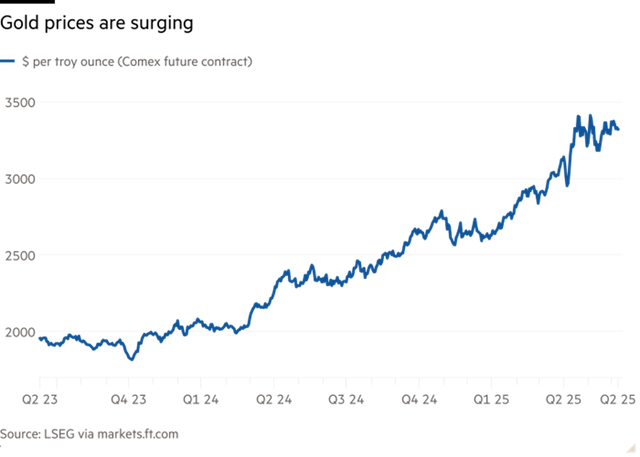

Việc giá vàng tăng khoảng 30% trong năm ngoái là một yếu tố quan trọng khiến tỷ trọng của vàng trong dự trữ ngoại hối toàn cầu tăng vọt. Từ đầu năm đến nay, giá vàng tiếp tục tăng thêm 27% và chạm mốc kỷ lục 3.500 USD/ounce.

“Cơn sốt mua vàng kết hợp với giá vàng leo thang đã khiến kim loại quý này trở thành loại tài sản dự trữ toàn cầu lớn thứ hai xét theo giá thị trường, chỉ sau đồng đô la Mỹ,” báo cáo nhấn mạnh.

Dù không sinh lãi và chi phí lưu trữ cao, vàng vẫn được các nhà đầu tư quốc tế xem là một nơi trú ẩn an toàn, thanh khoản cao và không chịu rủi ro từ đối tác hoặc các biện pháp trừng phạt.

Những năm gần đây, nhiều ngân hàng trung ương đã tích cực đa dạng hóa danh mục dự trữ, giảm sự phụ thuộc vào USD trong bối cảnh gia tăng căng thẳng địa chính trị và mức nợ công cao của Mỹ. Xu hướng “phi đô la hóa” đã tăng tốc mạnh mẽ, đặc biệt ở các nền kinh tế mới nổi, kể từ sau cuộc xung đột giữa Nga và Ukraine – vốn đã dẫn tới việc Mỹ áp đặt các biện pháp hạn chế tài chính đối với Nga.

Từ năm 2022, sau cuộc chiến Nga–Ukraine, nhu cầu tích trữ vàng phục vụ cho dự trữ quốc gia đã tăng đáng kể và vẫn duy trì ở mức cao. Vàng cũng đang được coi là phương tiện phòng vệ trước nguy cơ tài sản tài chính bị đóng băng hoặc các lệnh cấm vận.

“Trong 5/10 lần gia tăng mạnh nhất về tỷ lệ vàng trong dự trữ kể từ năm 1999, các nước đó đều bị áp đặt lệnh trừng phạt trong cùng năm hoặc năm liền kề,” ECB cho biết. “Các quốc gia có vị trí địa chính trị gần gũi với Nga hoặc Trung Quốc đã mua vàng với quy mô lớn hơn trong ba năm trở lại đây.”

Ngoài ra, một khảo sát đối với 57 ngân hàng trung ương có nắm giữ vàng năm ngoái cho thấy, yếu tố chính thúc đẩy xu hướng mua vàng là lo ngại về trừng phạt quốc tế, những thay đổi trong trật tự tiền tệ toàn cầu, và mong muốn giảm sự phụ thuộc vào đồng USD – đặc biệt ở các quốc gia đang phát triển và mới nổi.

Một điểm đáng chú ý khác là sự thay đổi trong mối quan hệ giữa vàng và lãi suất thực tế. Thông thường, khi lợi suất thực tăng, giá vàng sẽ chịu áp lực giảm. Tuy nhiên, kể từ đầu năm 2022, mối tương quan này dường như đã suy yếu, khi vàng được các nhà đầu tư lựa chọn để phòng ngừa rủi ro chính trị thay vì chỉ để chống lạm phát.

Cuối cùng, ECB cũng lưu ý rằng sản lượng vàng toàn cầu đã tăng lên trong những giai đoạn giá cao. “Xét theo xu hướng lịch sử, nhu cầu dự trữ vàng của các ngân hàng trung ương tăng mạnh có thể trở thành động lực thúc đẩy sản xuất vàng trên phạm vi toàn cầu,” báo cáo kết luận.

The post ECB: Vàng Vượt Mặt Euro, Trở Thành Tài Sản Dự Trữ Toàn Cầu Thứ Hai appeared first on Lãi Suất Online.

]]>The post Vinh danh những tác phẩm xuất sắc đạt Giải Báo chí về lĩnh vực bảo hiểm năm 2024 appeared first on Lãi Suất Online.

]]>Thông qua quá trình đánh giá chặt chẽ, công tâm và khách quan qua nhiều vòng xét tuyển bao gồm: sơ loại, sơ khảo và chung khảo, Hội đồng Giám khảo – dưới sự chủ trì của Nhà báo Nguyễn Đức Lợi, Phó Chủ tịch Thường trực Hội Nhà báo Việt Nam – đã lựa chọn được 23 tác phẩm nổi bật, tiêu biểu nhất để trao các giải thưởng chính thức. Đây là những tác phẩm được đánh giá cao cả về nội dung lẫn hình thức thể hiện, mang tính phát hiện, phản biện và đóng góp tích cực cho công tác truyền thông về bảo hiểm.

Phát biểu tại Lễ trao giải được tổ chức vào chiều ngày 15/4/2025, ông Nguyễn Đức Lợi, Trưởng Ban Giám khảo cuộc thi, nhấn mạnh rằng năm 2024 là một năm đầy biến động đối với thị trường bảo hiểm Việt Nam. Bên cạnh những cơ hội mới được mở ra nhờ sự chuyển đổi số và chính sách phát triển ngành, thị trường cũng phải đối mặt với không ít khó khăn và thách thức, đặc biệt là trong bối cảnh nền kinh tế đang chịu nhiều áp lực từ các yếu tố trong nước và quốc tế. Trong bức tranh toàn cảnh đó, vai trò của báo chí càng được khẳng định rõ ràng hơn, như một kênh thông tin quan trọng giúp định hướng dư luận, hỗ trợ chính sách và bảo vệ quyền lợi của người tham gia bảo hiểm.

Ông Nguyễn Đức Lợi cũng đặc biệt đề cập đến ảnh hưởng lớn từ “cơn bão số 3 – Yagi” xảy ra vào đầu tháng 9 năm 2024, gây thiệt hại nặng nề đến đời sống người dân, hoạt động sản xuất kinh doanh của doanh nghiệp cũng như tác động tiêu cực đến toàn nền kinh tế. Trong tình huống khẩn cấp này, nhiều cơ quan báo chí đã nhanh chóng phản ánh kịp thời những thông tin liên quan đến vai trò và hiệu quả của bảo hiểm trong việc bù đắp thiệt hại, chia sẻ rủi ro và hỗ trợ phục hồi. Những tác phẩm xuất hiện trong giai đoạn này không chỉ đưa tin mà còn phân tích sâu sắc các chính sách, quy trình giải quyết bồi thường, góp phần nâng cao nhận thức của công chúng về giá trị thực sự của bảo hiểm.

Một điểm nhấn khác được Hội đồng Giám khảo đánh giá cao là loạt tác phẩm khai thác chủ đề về trục lợi bảo hiểm – một vấn đề nhức nhối nhưng còn nhiều góc khuất. Các nhà báo đã thể hiện tinh thần dấn thân, điều tra, làm rõ thực trạng, chỉ ra các kẽ hở trong quy trình, đồng thời đưa ra những giải pháp khả thi để phòng ngừa, ngăn chặn hành vi gian lận. Qua đó, các tác phẩm đã góp phần quan trọng trong việc bảo vệ quyền lợi hợp pháp của các bên tham gia bảo hiểm, đồng thời nâng cao tính minh bạch và hiệu quả hoạt động của thị trường bảo hiểm.

Ngoài các chủ đề mang tính thời sự, các bài viết dự thi năm nay cũng ghi dấu ấn rõ rệt trong việc phản ánh xu hướng phát triển đa dạng và hiện đại hóa của các loại hình bảo hiểm hiện có. Từ các sản phẩm truyền thống như bảo hiểm nhân thọ, bảo hiểm xe cơ giới, bảo hiểm hàng hải, đến các dòng sản phẩm mới như bảo hiểm bảo lãnh, bảo hiểm xanh, bảo hiểm vi mô… đều được đề cập một cách sinh động, thể hiện sự thích nghi nhanh nhạy của ngành trước yêu cầu ngày càng cao và phức tạp của xã hội hiện đại.

Ghi nhận những thành công và dấu ấn đậm nét từ mùa giải năm 2024, Hiệp hội Bảo hiểm Việt Nam đã chính thức phát động Giải Báo chí về bảo hiểm năm 2025. Theo Ban Tổ chức, cuộc thi năm tới được kỳ vọng sẽ tiếp tục nhận được sự hưởng ứng mạnh mẽ của các nhà báo, phóng viên, biên tập viên trên toàn quốc, qua đó tạo ra nhiều tác phẩm mang tính định hướng dư luận rõ rệt, có giá trị thực tiễn cao và tác động tích cực đến đời sống xã hội. Các bài viết tham dự cũng nên đưa ra được các kiến nghị, đề xuất chính sách phù hợp nhằm nâng cao hiệu quả quản lý, thúc đẩy phát triển bền vững cho ngành bảo hiểm – một trong những trụ cột quan trọng của nền tài chính quốc gia.

Theo thể lệ mới công bố, các tác phẩm dự thi năm 2025 là những bài viết, phóng sự, chuyên đề… đã được đăng tải, phát sóng trên các phương tiện truyền thông đại chúng từ ngày 1/1/2025 đến hết ngày 31/12/2025. Tác giả có thể gửi tác phẩm dự thi qua địa chỉ email: [email protected], hoặc nộp bản in trực tiếp đến Văn phòng Hiệp hội Bảo hiểm Việt Nam tại địa chỉ: Tầng 5, số 141 Lê Duẩn, phường Cửa Nam, quận Hoàn Kiếm, thành phố Hà Nội.

Giải Báo chí về bảo hiểm không chỉ là sân chơi nghề nghiệp uy tín mà còn là nơi tôn vinh những đóng góp thầm lặng nhưng đầy ý nghĩa của báo chí trong việc thúc đẩy nhận thức, củng cố niềm tin, bảo vệ lợi ích người dân và đồng hành cùng sự phát triển của ngành bảo hiểm Việt Nam.

The post Vinh danh những tác phẩm xuất sắc đạt Giải Báo chí về lĩnh vực bảo hiểm năm 2024 appeared first on Lãi Suất Online.

]]>The post Hướng dẫn 11 cách kiếm tiền online “khủng” tại nhà mà không cần bỏ vốn appeared first on Lãi Suất Online.

]]>Dưới đây là những cách kiếm tiền online hiệu quả nhất cùng những lời khuyên hữu ích dành cho những ai muốn xây dựng thu nhập trên môi trường số.

1. Kiếm tiền nhanh chóng với tiếp thị trực tuyến

1.1. Làm tiếp thị liên kết (Affiliate Marketing)

Đây là một hình thức kiếm tiền phổ biến khi bạn giới thiệu sản phẩm/dịch vụ của người khác và nhận hoa hồng nếu khách hàng thực hiện hành động (mua hàng, đăng ký…). Bạn không cần nhập hàng hay lưu kho, chỉ cần quảng bá qua blog, website, YouTube hoặc các mạng xã hội.

Nếu bạn sở hữu một lượng lớn người theo dõi, bạn có thể chọn hình thức nhận tiền theo lượt nhấp chuột hoặc theo mỗi đơn hàng thành công. Nội dung càng hấp dẫn, khả năng chuyển đổi càng cao.

1.2. Làm “khách hàng ẩn danh” online

Tương tự với hình thức mua sắm bí mật trong đời thực, bạn sẽ được thuê để thực hiện các nhiệm vụ như mua hàng hoặc trải nghiệm dịch vụ và gửi lại đánh giá. Đây là công việc khá nhẹ nhàng và có thể làm từ xa.

2. Kiếm tiền từ việc sáng tạo nội dung

2.1. Làm freelancer thiết kế

Bạn có thể lập một trang cá nhân để trưng bày các sản phẩm thiết kế của mình, từ đó thu hút khách hàng qua các nền tảng rao vặt hay mạng xã hội. Dù ban đầu có thể mất thời gian để xây dựng tên tuổi, nhưng bạn được tự đặt mức giá và không phải chia lợi nhuận cho người khác.

2.2. Viết và bán ebook

Nếu bạn nắm bắt tốt xu hướng tìm kiếm thông tin và có kiến thức sâu sắc trong lĩnh vực nào đó, hãy tận dụng để viết ebook và bán online. Hãy đảm bảo rằng nội dung bạn cung cấp là giá trị và không dễ dàng tìm thấy miễn phí trên mạng.

2.3. Bán bài viết, nội dung chất lượng

Các doanh nghiệp và website luôn cần nội dung để phục vụ SEO và tăng lượt truy cập. Bạn có thể bắt đầu từ những bài viết ngắn chất lượng cao và dần dần nâng cao mức giá khi đã có uy tín. Nếu có năng lực viết tốt, bạn còn có thể cộng tác với các tạp chí, báo online để nhận nhuận bút.

3. Bán đồ cũ và thanh lý quần áo

Với xu hướng sống tối giản và tiết kiệm, nhiều người sẵn sàng chi tiền cho những món đồ đã qua sử dụng còn tốt. Bạn có thể tận dụng đồ không dùng tới để bán online, từ quần áo, sách vở đến đồ điện tử hay đồ gia dụng. Chỉ cần chụp hình, mô tả sản phẩm và đăng tải lên các diễn đàn, fanpage, hoặc sàn thương mại điện tử chuyên thanh lý đồ cũ.

4. Làm công việc dịch thuật online

Dịch tài liệu từ các ngôn ngữ nước ngoài sang tiếng Việt (hoặc ngược lại) là công việc từ lâu đã có chỗ đứng vững chắc trong cộng đồng kiếm tiền online. Tùy theo độ khó, ngôn ngữ và lĩnh vực chuyên môn, mức thù lao sẽ khác nhau. Tuy nhiên, bạn cần kiên trì xây dựng danh tiếng qua các diễn đàn dịch thuật hoặc nhóm freelancer để cạnh tranh được với các công ty dịch vụ lớn.

5. Bán hàng ký gửi

Bạn đóng vai trò trung gian giữa người muốn bán và người mua. Hình thức này đang phát triển tại Việt Nam nhờ sự tiện lợi: người bán có thể “giải phóng” hàng không dùng đến, người mua được mua hàng rẻ, còn bạn sẽ nhận phần chênh lệch hoặc hoa hồng.

Sau khi kiểm tra và định giá hàng hóa, bạn rao bán sản phẩm qua mạng xã hội hoặc website. Nếu không bán được trong thời hạn thỏa thuận, người gửi có thể lấy lại sản phẩm hoặc gia hạn thêm.

6. Kiếm tiền từ khảo sát trực tuyến

Đây là cách kiếm tiền đơn giản khi bạn hoàn thành các bảng khảo sát từ các doanh nghiệp hay đơn vị nghiên cứu thị trường. Dù thu nhập không cao, bạn có thể tăng thu nhập bằng cách đăng ký ở nhiều nền tảng khảo sát khác nhau để có nhiều cơ hội hơn.

7. Làm tiếp thị liên kết chuyên nghiệp (Affiliate Marketing)

Mô hình này giúp bạn quảng bá sản phẩm của các công ty thông qua các mạng tiếp thị như Accesstrade, MasOffer… Sau khi chọn sản phẩm, bạn đăng lên blog, website cá nhân hoặc mạng xã hội. Khi có người mua hàng qua liên kết của bạn, bạn sẽ nhận được hoa hồng tương ứng. Đây là kênh kiếm tiền bền vững nếu bạn giỏi về marketing online.

8. Kinh doanh theo hình thức DropShipping

DropShipping khá giống tiếp thị liên kết, nhưng bạn sẽ là người trực tiếp chốt đơn và chăm sóc khách hàng. Toàn bộ quy trình sản xuất và vận chuyển sẽ do nhà cung cấp lo. Ưu điểm của mô hình này là không cần nhập hàng trước, phù hợp cho người mới bắt đầu kinh doanh online không vốn.

9. Hợp tác kiếm tiền với Amazon

Amazon cung cấp nhiều chương trình hợp tác cho người bán và tiếp thị, điển hình là Amazon Associates. Đây là cách kiếm tiền online rất tiềm năng bởi chính sách minh bạch, hệ thống thanh toán rõ ràng và thị trường khách hàng toàn cầu. Bạn có thể tiếp thị sản phẩm hoặc tự bán hàng qua Amazon.

10. Kiếm tiền với quảng cáo PPC

PPC – “Pay Per Click” là hình thức bạn được trả tiền khi có người nhấp chuột vào quảng cáo xuất hiện trên website hoặc YouTube của bạn. Google Adsense là mạng quảng cáo nổi tiếng nhất. Để tham gia, bạn cần có blog hoặc kênh YouTube có nội dung thu hút, sau đó chèn quảng cáo từ nhà cung cấp vào.

11. Kinh doanh áo thun (T-shirt Business)

Đây là hình thức kiếm tiền khá mới mẻ, phù hợp với những người có khả năng thiết kế hoặc óc sáng tạo. Bạn tạo ra các mẫu thiết kế áo thun, đăng lên các nền tảng như Teespring hoặc Viralstyle. Sau đó, bạn sẽ nhận được lợi nhuận khi có người mua áo có in thiết kế của bạn.

Các bước tham gia:

-

Đăng ký tài khoản trên nền tảng bán áo thun

-

Thiết kế hình in cho áo

-

Thiết lập giá bán, mô tả sản phẩm, khởi chạy chiến dịch

-

Quảng bá sản phẩm đến khách hàng

Ưu điểm:

-

Không cần nhiều vốn

-

Lợi nhuận hấp dẫn (10–20 USD/áo)

-

Cách thức tham gia đơn giản

Nhược điểm:

-

Khó tiếp cận thị trường ngoài Mỹ/Châu Âu do chi phí vận chuyển

-

Không kiểm soát được chất lượng sản phẩm thật

-

Cần kỹ năng thiết kế và marketing

Ngoài ra, còn một số hình thức khác như PTC (Paid to Click) tuy không mang lại thu nhập cao nên không được đề cập trong danh sách chính này. Nếu bạn thực sự đam mê kiếm tiền online, hãy tìm hiểu kỹ từng phương pháp và bắt đầu với cách phù hợp nhất với bản thân.

Bạn đã chọn được phương pháp kiếm tiền online phù hợp cho mình chưa? Nếu chưa, hãy tiếp tục theo dõi các bài viết từ Blog Sapo để cập nhật thêm nhiều cách kiếm tiền không cần vốn ngay tại nhà nhé!

The post Hướng dẫn 11 cách kiếm tiền online “khủng” tại nhà mà không cần bỏ vốn appeared first on Lãi Suất Online.

]]>The post Tiết kiệm 2–3 triệu mỗi tháng không khó: 8 mẹo cực kỳ thực tế mà phụ nữ thông minh hay áp dụng appeared first on Lãi Suất Online.

]]>1. Chia nhỏ lương ngay khi nhận, tránh để tiền “trôi đi”

Phụ nữ thông minh thường phân chia thu nhập thành nhiều “khoản mục” ngay đầu tháng: chi phí cố định, tiền ăn uống, khoản tiết kiệm, tiền dành cho bản thân… Công thức phổ biến nhất là phương pháp 50–30–20 hoặc chia thành 6 chiếc lọ tài chính. Điều quan trọng nhất là bạn phải ưu tiên dành tiền tiết kiệm trước, rồi mới sử dụng phần còn lại cho các khoản khác.

Phụ nữ thông minh thường phân chia thu nhập thành nhiều “khoản mục” ngay đầu tháng: chi phí cố định, tiền ăn uống, khoản tiết kiệm, tiền dành cho bản thân… Công thức phổ biến nhất là phương pháp 50–30–20 hoặc chia thành 6 chiếc lọ tài chính. Điều quan trọng nhất là bạn phải ưu tiên dành tiền tiết kiệm trước, rồi mới sử dụng phần còn lại cho các khoản khác.

Gợi ý: Sử dụng ví điện tử hoặc ứng dụng ngân hàng để tạo các “tài khoản phụ”, giúp tự động chia nhỏ thu nhập và quản lý dễ dàng hơn.

2. Lập ngân sách chi tiêu theo tuần, tránh tiêu pha bốc đồng

Thay vì nghĩ “xài sao cho đủ cả tháng”, hãy chia ngược lại theo tuần: mỗi tuần bạn chỉ được chi bao nhiêu. Ví dụ: thu nhập 12 triệu, chia ra 3 triệu/tuần, hết tuần thì dừng chi tiêu, còn dư thì giữ lại.

Cách làm này đặc biệt hữu ích với những người dễ mua sắm theo cảm xúc hoặc không kiểm soát được chi tiêu cho ăn uống, shopping.

3. Đi siêu thị theo danh sách và tuyệt đối không đi khi đói

Việc mua sắm theo cảm xúc là “kẻ thù” của việc tiết kiệm. Lập một danh sách cụ thể giúp bạn tập trung vào những món cần thiết, tránh mua thừa hoặc mua trùng. Đặc biệt, nếu đi siêu thị khi đang đói, bạn rất dễ mua thêm nhiều thứ không cần thiết như bánh ngọt, snack, đồ ăn nhanh.

4. Mỗi tháng đặt ra một “thử thách không mua sắm”

Nhiều chị em thông minh chọn cách tự đặt ra quy định chi tiêu hạn chế cho mỗi tháng, ví dụ:

-

Tháng này không mua quần áo

-

Tháng sau không đặt đồ uống ngoài

-

Tháng tiếp theo giảm ăn ngoài chỉ còn 3 buổi/tuần

Việc này không chỉ giúp tiết kiệm tiền mà còn rèn luyện tính kỷ luật, rất cần thiết để giữ vững tài chính lâu dài.

5. Tận dụng các chương trình hoàn tiền và khuyến mãi một cách khôn ngoan

Không phải dịp khuyến mãi nào cũng đáng tham gia, nhưng nếu có kế hoạch mua trước, hãy tận dụng các chương trình giảm giá, mã miễn phí vận chuyển, hoàn tiền từ ví điện tử hoặc ngân hàng.

Lưu ý: Nhiều chị em dùng thẻ tín dụng chỉ để lấy cashback và thanh toán ngay để tránh bị tính lãi suất.

6. Mua đồ dùng lâu bền thay vì mua đồ dùng một lần

Một món đồ rẻ tiền dùng được vài tháng có khi còn tốn kém hơn món đắt hơn nhưng dùng được vài năm. Phụ nữ thông minh ưu tiên mua đúng nhu cầu, chọn đồ bền, dễ bảo quản, đa năng… Dù chi ban đầu cao hơn, nhưng tổng chi trong năm lại thấp hơn hẳn.

Ví dụ điển hình là sử dụng hộp thủy tinh đựng thực phẩm thay vì hộp nhựa dễ hỏng.

7. Ghi chép chi tiêu mỗi tối – chỉ mất 5 phút nhưng rất hiệu quả

Việc ghi lại chi tiêu hàng ngày giúp bạn nhận ra các khoản tiền “vô hình” mà trước đây không để ý: ly trà sữa, chi phí đi xe, phí ship, đồ ăn vặt… Chỉ cần duy trì thói quen này trong 7 ngày, bạn sẽ thấy số tiền tiêu không kiểm soát nhiều hơn bạn nghĩ.

Bạn có thể dùng app ghi chép hoặc bảng Excel đơn giản, không cần quá phức tạp.

8. Dành một buổi mỗi tháng để “kiểm kê” tài chính

Hãy đặt ra “ngày kiểm kê tài chính” – chỉ cần dành một buổi tối mỗi tháng để xem lại:

-

Bạn đã trích khoản tiết kiệm chưa?

-

Chi tiêu có chỗ nào vượt ngân sách?

-

Tháng tới cần điều chỉnh gì?

Nhiều chị em thường làm việc này vào ngày nhận lương, soi lại ví, app ngân hàng, hoặc xem sao kê. Đây là cách giúp bạn kiểm soát tài chính tốt hơn, tránh việc đến cuối tháng “sững sờ nhìn ví chỉ còn 300.000 đồng”.

Tiết kiệm không phải là nhịn tiêu mà là tiêu tiền có kế hoạch

8 mẹo trên không đòi hỏi bạn phải sống khổ sở hay bóp chặt túi tiền mà chỉ giúp bạn phân biệt đâu là khoản cần thiết, đâu nên hoãn lại và kiểm soát tiền bạc bằng hành động hàng ngày.

Phụ nữ thông minh không chỉ biết kiếm tiền mà còn biết giữ tiền và dùng tiền để phục vụ cuộc sống có mục tiêu.

The post Tiết kiệm 2–3 triệu mỗi tháng không khó: 8 mẹo cực kỳ thực tế mà phụ nữ thông minh hay áp dụng appeared first on Lãi Suất Online.

]]>The post Cách thay đổi số CMND sang CCCD trong thẻ BIDV nhanh 2024 appeared first on Lãi Suất Online.

]]>Vì sao cần phải đổi số CMND sang CCCD trong thẻ BIDV?

Thay đổi số CMND sang CCCD là điều bắt buộc mà bạn phải thực hiện khi đang sử dụng dịch vụ tại ngân hàng BIDV (kể cả các tài khoản ngân hàng khác). Điều này sẽ giúp ích rất nhiều trong:

- Đảm bảo an toàn giao dịch: Các giao dịch được thực hiện đúng thông tin, đảm bảo an toàn cho các giao dịch. Đồng thời, ngăn chặn các hành vi gian lận, giả mạo hoặc sử dụng thông tin cá nhân của bạn một cách trái phép.

- Tránh tài khoản bị khoá: Nếu không cập nhật số CCCD mới, ngân hàng BIDV sẽ không xác nhận được thông tin khách hàng. Vì vậy, để đảm bảo an ninh, an toàn tài khoản hệ thống sẽ khoá tài khoản của bạn tạm thời.

- Dễ dàng sử dụng dịch vụ BIDV mới: Một số dịch vụ mà BIDV cung cấp yêu cầu bạn phải cập nhật số CMND sang CCCD mới để tiện sử dụng. Bao gồm: mở tài khoản BIDV online, thanh toán quốc tế, sử dụng dịch vụ ngân hàng điện tử…

- Tuân thủ quy định Pháp luật: Việc thay đổi số CMND sang CCCD trong thẻ BIDV là quy định của Nhà nước đề ra (theo Nghị định 123/2020/NĐ-CP) nhằm thu thập thông tin và cập nhật dữ liệu cho khách hàng. Do đó, bắt buộc bạn phải tiến hành thay đổi lại số CMND trên thẻ BIDV của mình sang CCCD mới để an toàn thông tin cá nhân.

Với những lý do trên cho thấy rằng, cách thay đổi số CMND sang CCCD trong thẻ BIDV là việc làm cực kỳ quan trọng. Bạn hãy dành ít thời gian tham khảo mục dưới đây để biết cách cập nhật lại thông tin nhanh chóng, tránh các rắc rối trong quá trình sử dụng dịch vụ tại ngân hàng BIDV.

Cách thay đổi số CMND sang CCCD trong thẻ BIDV

Hiện nay, ngân hàng BIDV triển khai 03 cách thay đổi số CMND sang CCCD trong thẻ nhanh chóng và cực kỳ đơn giản. Tham khảo ngay!

Thay đổi số CMND sang CCCD trong thẻ BIDV qua App

Cách thay đổi số CMND sang CCCD trong thẻ BIDV qua ứng dụng được thực hiện như sau:

- Bước 1: Đăng nhập vào ứng dụng BIDV SmartBanking trên điện thoại.

- Bước 2: Tại giao diện chính, chọn mục Cá nhân.

- Bước 3: Chọn mục Thẻ và chọn tiếp Cập nhật thông tin thẻ.

- Bước 4: Nhấn chọn thẻ BIDV muốn thay đổi thông tin và chọn Cập nhật thông tin cá nhân.

- Bước 5: Chọn mục Đổi/ cấp lại CMND/CCCD.

- Bước 6: Điền thông tin mới theo yêu cầu (bao gồm: số CCCD mới, ngày cấp, nơi cấp).

- Bước 7: Tiến hành chụp ảnh chân dung, ảnh CCCD mới (mặt trước, mặt sau). Sau đó, nhấn Tiếp tục.

Lưu ý:

Lưu ý:

-

-

- Sử dụng ứng dụng BIDV SmartBanking phiên bản mới nhất để quá trình cập nhật được diễn ra thuận lợi.

- Ảnh chân dung phải đủ ánh sáng, không có vật thể che khuôn mặt (mũ, khẩu trang, kính mắt…).

- Ảnh CCCD phải rõ ràng, sắc nét, không bị mờ, nhoè, mất góc cạnh…

- Thông tin cung cấp đảm bảo đầy đủ và chính xác tuyệt đối.

-

- Bước 8: Xác nhận thông tin để hoàn tất quá trình thay đổi thông tin.

››› Xem thêm: Cách tra cứu số tài khoản ngân hàng người khác bằng số CMND/ CCCD

Thay đổi số CMND sang CCCD trong thẻ BIDV qua Hotline

Bạn cũng có thể liên hệ tổng đài BIDV 24/7 theo số 1900 9247 (Cá nhân)/ 1900 9248 (Doanh nghiệp) để được hỗ trợ cập nhật lại thông tin CCCD mới nhanh chóng. Liên hệ ngay hotline BIDV và cung cấp các thông tin cá nhân giúp xác minh danh tính như: Họ và tên, số CMND, ngày tháng năm sinh, số thẻ… Sau khi xác minh thông tin hợp lệ, tổng đài viên sẽ tiến hành cập nhật lại số CCCD mới trên hệ thống cho bạn.

Thay đổi số CMND sang CCCD trong thẻ BIDV tại quầy giao dịch

Ngoài 02 cách thực hiện tại nhà kể trên, bạn cũng có thể thay đổi số CMND sang CCCD trong thẻ BIDV ngay tại quầy giao dịch như sau:

- Bước 1: Mang theo thẻ BIDV muốn cập nhật thông tin và thẻ CCCD mới đến chi nhánh/ phòng giao dịch BIDV gần nhất.

- Bước 2: Thông báo với nhân viên ngân hàng về yêu cầu cập nhật thông tin CCCD mới.

- Bước 3: Điền thông tin cá nhân vào Phiếu yêu cầu cập nhật thông tin thẻ (do nhân viên BIDV cung cấp).

- Bước 4: Xuất trình thẻ ngân hàng và CCCD mới để nhân viên xác minh thông tin.

- Bước 5: Nếu thông tin hợp lệ, nhân viên sẽ tiến hành cập nhật thông tin trên hệ thống để hoàn tất giao dịch.

››› Đọc ngay: Đăng ký MB bị lỗi thông tin CCCD, khuôn mặt, tuổi xác minh không hợp lệ

Đổi số CMND sang CCCD trên thẻ BIDV có mất phí không?

Câu trả lời là Không. Ngân hàng BIDV hỗ trợ khách hàng đổi số CMND sang CCCD trong thẻ BIDV hoàn toàn miễn phí dưới mọi hình thức. Như vậy, với 03 hướng dẫn trên bạn đều có thể lựa chọn cách thuận tiện để cập nhật lại thông tin cá nhân mà không phải lo tốn phí. Đây là thông tin quan trọng giúp các giao dịch tại BIDV được suôn sẻ nên bạn thay đổi càng sớm càng tốt nhé!

Câu hỏi liên quan khi đổi số CMND sang CCCD trên thẻ BIDV

Đổi số CMND sang CCCD trên thẻ BIDV cho người khác được không?

Câu trả lời là Không. Bạn không thể đổi số CMND sang CCCD trên thẻ BIDV cho người khác dù là trực tuyến hay tại quầy giao dịch. Chỉ chủ tài khoản mới thực hiện được.

Thời gian cập nhật thông tin CCCD trên thẻ BIDV mất bao lâu?

Thông thường, thời gian cập nhật thông tin CCCD trong thẻ BIDV sẽ được thực hiện ngay sau khi bạn yêu cầu hoàn tất. Tuy nhiên, trong một số trường hợp lỗi, quá tải giao dịch hoặc các sự cố liên quan, quá trình cập nhật thông tin sẽ chậm hơn một chút khoảng sau 15 phút hoặc trong vòng 24 giờ.

Đổi số CMND sang CCCD trên thẻ BIDV đã hết hạn được không?

Không, với thẻ BIDV đã hết hạn thì bạn không thể đổi số CMND sang CCCD được. Hãy liên hệ ngân hàng để làm lại thẻ mới và cập nhật lại thông tin hiệu quả.

Không đổi số CMND sang CCCD trên thẻ BIDV sao không?

Có, bạn sẽ không thể sử dụng các giao dịch tại ngân hàng BIDV. Đồng thời, sẽ gặp khó khăn khi thực hiện các dịch vụ BIDV trực tuyến, bao gồm: thanh toán trực tuyến, truy cập dịch vụ công,…

Mất CCCD có ảnh hưởng đến sử dụng dịch vụ thẻ BIDV không?

Câu trả lời là Có. Bởi trong quá trình sử dụng dịch vụ thẻ BIDV có một số giao dịch yêu cầu chủ thẻ phải cung cấp CCCD để xác minh danh tính. Nếu mất CCCD hãy liên hệ cơ quan có thẩm quyền gần đó để yêu cầu cấp lại. Điều này giúp ích trong quá trình sử dụng dịch ngân hàng, cũng như các vấn đề pháp lý liên quan.

Như vậy, cách thay đổi số CMND sang CCCD trong thẻ BIDV đã được bài viết hướng dẫn chi tiết ở trên. Hy vọng bạn có thêm thông tin hữu ích để sớm cập nhật lại thông tin CCCD của mình tại ngân hàng để sử dụng an toàn, tăng tính bảo mật tài khoản nhé!

The post Cách thay đổi số CMND sang CCCD trong thẻ BIDV nhanh 2024 appeared first on Lãi Suất Online.

]]>The post Cách hủy tắt SMS Vietinbank trên điện thoại qua nhắn tin nhanh 2024 appeared first on Lãi Suất Online.

]]>Nguyên nhân hủy tắt SMS Vietinbank trên điện thoại

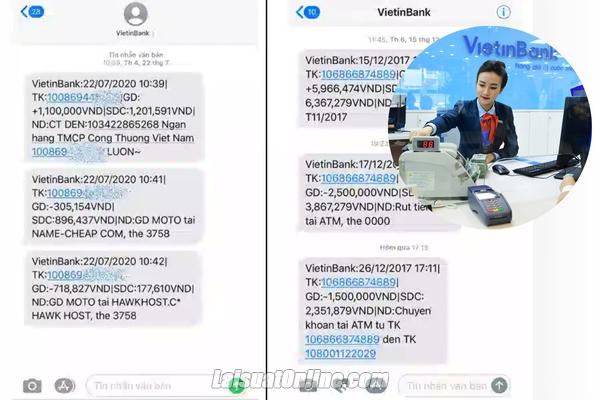

SMS Vietinbank là dịch vụ thông báo biến động số dư tài khoản Vietinbank khi thực hiện các giao dịch qua tin nhắn trên điện thoại. Sử dụng dịch vụ giúp khách hàng trong nhiều vấn đề như thực hiện giao dịch tài chính, kiểm tra biến động số dư tài khoản, cập nhật thông tin mới nhất từ ngân hàng, xem lịch sử giao dịch nhanh chóng… Hệ thống ngân hàng Vietinbank sẽ gửi tới bạn qua SMS trên điện thoại (SĐT đã đăng ký trước đó với ngân hàng).

Mặc dù, dịch vụ mang lại nhiều tiện ích cho khách hàng nhưng vẫn có một số trường hợp khách hàng tìm cách hủy tắt SMS Vietinbank trên điện thoại với nguyên nhân:

- Khách hàng phải chi trả phí dịch vụ SMS Banking Vietinbank hằng tháng tốn kém.

- Khách hàng mất điện thoại hoặc bị đánh cắp, việc hủy tắt SMS Banking Vietinbank đảm bảo an toàn bảo mật thông tin tài khoản của bạn.

- Chủ tài khoản không có nhu cầu sử dụng SMS Vietinbank thường xuyên.

- Các dịch vụ khác đáp ứng nhu cầu cao hơn mà vẫn ôm trọn tiện ích của SMS Banking.

- Cảm thấy phiền toái khi xuất hiện nhiều tin quảng cáo không cần thiết lúc mở tin nhắn.

- Hủy dịch vụ SMS Vietinbank bởi đã hết sử dụng dịch vụ thẻ và tài khoản ngân hàng Vietinbank

- Tiện ích không đa dạng, phong phú, chỉ giúp người xem những thông tin về biến động số dư là chủ yếu.

Đó là những bất cập, những mặt hạn chế mà dịch vụ SMS Vietinbank còn tồn tại. Và cũng chính những nguyên nhân đó khiến bạn tìm cách hủy tắt SMS Vietinbank trên điện thoại ngay.

>> Tìm hiểu thêm: Chuyển tiền từ Vietinbank sang Agribank mất bao lâu?

Hướng dẫn cách hủy tắt SMS Vietinbank trên điện thoại chi tiết nhất

Dưới đây là những cách hủy tắt SMS Vietinbank trên điện thoại đơn giản, mọi người có thể lựa chọn để thực hiện.

Cách hủy tắt SMS Vietinbank trên điện thoại qua nhắn tin nhanh

Bạn có thể hủy tắt SMS Vietinbank trên điện thoại thông qua cú pháp trên tin nhắn gửi về hệ thống tổng đài ngân hàng Vietinbank. Chỉ cần soạn tin nhắn theo cú pháp:

CTG huy (9 số cuối của thẻ ATM) CMND/ Hochieu gửi đến 8149

Hoặc CTS HUYDKBDSD {Số tài khoản} gửi đến 8149

Sau khi gửi tin nhắn thành công, hệ thống ngân hàng gửi lại một thông báo xác nhận việc hủy dịch vụ SMS Banking của Vietinbank thành công. Lúc này, bạn sẽ không nhận bất kỳ thông tin nào về tài khoản Vietinbank qua SMS nữa.

Lưu ý:

- Phải sử dụng SĐT đã đăng ký dịch vụ SMS Banking Vietinbank để soạn tin nhắn.

- Số CMND/CCCD/HC phải là số đã liên kết với tài khoản ngân hàng Vietinbank khi mở tài khoản.

- STK phải nhập đúng theo hệ thống ngân hàng quy định.

Cách hủy tắt SMS Vietinbank trên điện thoại qua tổng đài hotline

Khách hàng có thể liên hệ qua tổng đài ngân hàng Vietinbank để thực hiện hủy tắt SMS Banking. Khách hàng chỉ cần gọi điện thoại đến tổng đài CSKH của ngân hàng Vietinbank qua số:

- Trong nước: 1900 558 868

- Quốc tế: +84 24 3941 8868

- Khách hàng ưu tiên: 1800 558 866

- Khách hàng doanh nghiệp: 1900 558 886

Khi đó bạn sẽ được gặp tổng đài viên và yêu cầu hỗ trợ hủy tắt dịch vụ SMS Banking. Đồng thời, khách hàng cần cung cấp thông tin để ngân hàng tiến hành xác thực tài khoản và thực hiện hủy dịch vụ cho bạn.

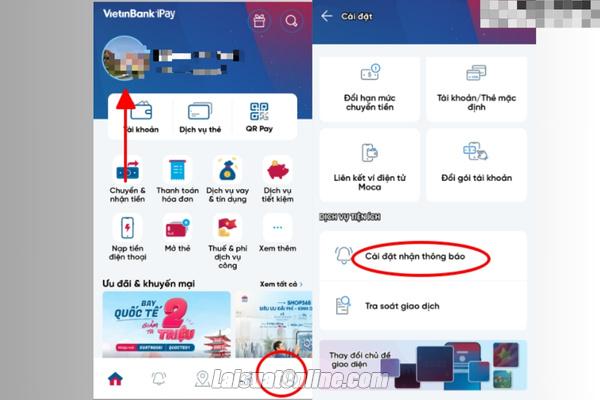

Cách hủy tắt SMS Vietinbank trên điện thoại qua app Vietinbank iPay

Ứng dụng Vietinbank iPay Mobile là nền tảng hỗ trợ các tính năng tiện ích cho khách hàng của Vietinbank. Tại ứng dụng cho phép khách hàng thực hiện giao dịch mọi lúc – mọi nơi, tiết kiệm thời gian.

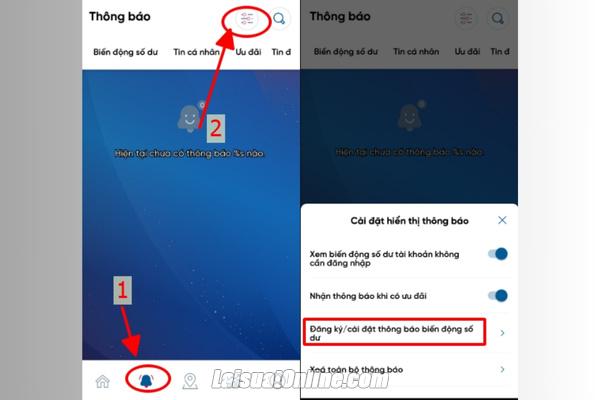

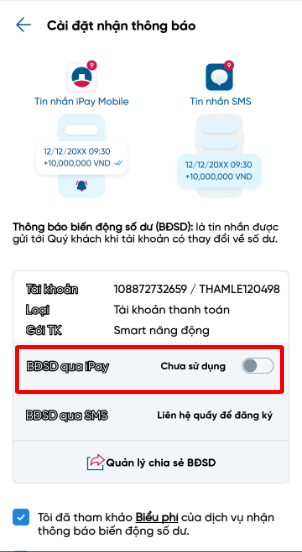

Thế nhưng, hiện nay ngân hàng Vietinbank chưa hỗ trợ tính năng hủy tắt SMS Banking trên điện thoại qua app. Do đó, khách hàng nên thực hiện chọn các cách khác gợi ý trên. Tuy nhiên, Vietinbank hỗ trợ hủy tắt dịch vụ báo động số dư qua iPay với các thao tác:

- Bước 1: Mở app Vietinbank iPay > Đăng nhập vào tài khoản

- Bước 2: Tại giao diện chính, chọn Ảnh đại diện (hoặc chọn Cá nhân bên dưới menu) > Chọn Cài đặt nhận thông báo

Lưu ý: Hoặc có thể vào mục Thông báo (biểu tượng quả chuông) > Chọn biểu tượng gạch gạch > Tại mục Cài đặt hiển thị thông báo, chọn Đăng ký/cài đặt thông báo biến động số dư

- Bước 3: Gạt nút để tắt tính năng nhận BDSD qua iPay > Nhập mã OTP > Nhấn xác nhận & Hoàn tất

- Bước 4: Màn hình hiển thị thông báo hủy dịch vụ BDSD qua iPay thành công.

Cách hủy tắt SMS Vietinbank online qua Website

Hiện tại, hệ thống ngân hàng Vietinbank chưa hỗ trợ tính năng đăng ký và hủy dịch vụ SMS Banking online trên website. Bởi vấn đề an ninh và bảo mật tài khoản. Dịch vụ Internet Banking của Vietinbank tích hợp nhiều tính năng tiện ích nhưng không thể hủy tin nhắn chủ động từ hệ thống.

Cách hủy tắt SMS Vietinbank trực tiếp tại ngân hàng

Một gợi ý cho bạn để hủy tắt SMS Banking thành công là đến chi nhánh/PGD ngân hàng Vietinbank. Đây là cách được nhiều người lựa chọn vì tính an toàn, dễ dàng và hiệu quả 100%.

- Bước 1: Mang CMND/CCCD/HC đến quầy GD/chi nhánh ngân hàng Vietinbank gần nhất

- Bước 2: Yêu cầu nhân viên ngân hàng hủy dịch vụ SMS Banking

- Bước 3: Nhân viên cấp cho bạn mẫu đăng ký hủy dịch vụ > Điền đầy đủ và chính xác thông tin theo mẫu.

- Bước 4: Nhân viên ngân hàng sẽ xem xét và tiến hành hủy dịch vụ SMS Banking cho bạn.

Lưu ý: Hủy đăng ký dịch vụ SMS Banking tại quầy giao dịch mọi người cần nắm thời gian làm việc của ngân hàng Vietinbank để giao dịch đúng lúc.

- Sáng: 7h30 – 11h30

- Chiều: 13h30 – 16h30

- Mở cửa giao dịch từ Thứ Hai – Thứ Sáu hàng tuần ( Trừ các ngày Lễ, Tết theo quy định )

Hủy tắt SMS Vietinbank trên điện thoại có mất phí không?

Khi đăng ký và trong quá trình sử dụng SMS Banking của Vietinbank thì khách hàng phải tốn một khoản phí nhất định. Tuy nhiên, việc hủy tắt SMS Vietinbank trên điện thoại hoặc trực tiếp ngân hàng sẽ không tốn bất kỳ khoản phí nào cả.

Ngân hàng hỗ trợ khách hàng việc hủy dịch vụ SMS Banking hoàn toàn miễn phí, khách hàng chỉ cần làm theo các bước đã hướng dẫn trên. Sau khi hủy dịch vụ thành công, bạn sẽ không cần phải tốn khoản phí duy trì hàng tháng dịch vụ SMS Banking của ngân hàng Vietinbank nữa.

Hủy tắt SMS Vietinbank đăng ký lại được không?

Bạn hoàn toàn có thể đăng ký sử dụng lại dịch vụ SMS Vietinbank bất cứ lúc nào. Tuy nhiên, bạn không thể thực hiện qua online mà phải mang CMND/CCCD/HC đến chi nhánh ngân hàng Vietinbank đăng ký.

Tuy nhiên cần đáp ứng các điều kiện và hồ sơ thủ tục cần thiết:

| Điều kiện đăng ký SMS Banking Vietinbank | Hồ sơ thủ tục đăng ký SMS Banking Vietinbank |

|

|

>> Tham khảo thêm: Cách lấy và in ủy nhiệm chi Vietinbank

Lưu ý khi hủy tắt SMS Vietinbank trên điện thoại

Hủy dịch vụ SMS Banking Vietinbank cần lưu ý một số vấn đề sau để quá trình diễn ra nhanh chóng, ít tốn thời gian.

- Xác định chính xác giờ, ngày làm việc ngân hàng Vietinbank theo từng chi nhánh bạn muốn hủy dịch vụ để không bị gián đoạn.

- Điền đầy đủ và chính xác thông tin được yêu cầu từ nhân viên ngân hàng.

- Cân nhắc thật kỹ trước khi quyết định hủy dịch vụ SMS Banking.

- Nếu thực hiện hủy dịch vụ SMS Banking không thành công hoặc lỗi hãy liên hệ ngân hàng Vietinbank ngay để được tư vấn và hỗ trợ giải đáp.

Trên đây là toàn bộ thông tin về cách hủy tắt SMS Vietinbank trên điện thoại mà bạn có thể tham khảo. Tuy nhiên, hãy cân nhắc trước khi hủy SMS Banking vì khi hủy đồng nghĩa việc bạn sẽ không còn được sử dụng nữa. Nếu còn thắc mắc nào hãy liên hệ ngân hàng Vietinbank ngay để sớm giải đáp và đừng quên theo dõi các bài viết khác hay hơn của Laisuatonline.com. Chúc các bạn thành công!

The post Cách hủy tắt SMS Vietinbank trên điện thoại qua nhắn tin nhanh 2024 appeared first on Lãi Suất Online.

]]>